|

車両を買い換えたところ帳簿価格80万円の車両を100万円で下取りしてくれました。

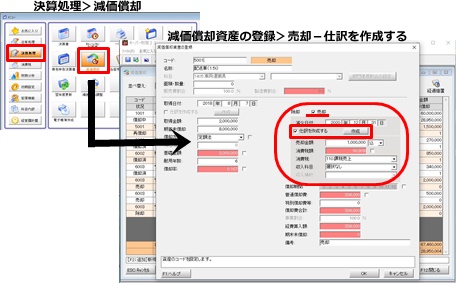

決算処理>減価償却にて「資産の売却」を登録して仕訳転送した場合は、どの様な仕訳を作成しますか?

|

| |

|

|

|

|

キーパー財務では「決算処理>減価償却」から売却を仕訳転送した場合、下記の様に仕訳を作成します。

*固定資産売却時の消費税は、その売却額(対価)に課税されます。

*減価償却を間接法で処理している場合の例です。

参考に売却損・除去損の仕訳例も記載します。

|

|

| ●取得額200万、簿価80万の車を100万で売却(売却益が発生した場合の例) |

|

| |

| 借方科目 |

消費税 |

貸方科目 |

消費税 |

金額 |

摘要 |

| 減価償却累計額 |

810(対象外) |

諸口 |

810(対象外) |

1,200,000 |

〇〇売却 |

| 諸口 |

810(対象外) |

車両運搬具 |

110(課税) |

1,000,000 |

〇〇売却 |

| 諸口 |

810(対象外) |

車両運搬具 |

810(対象外) |

1,000,000 |

〇〇売却 |

| 諸口 |

810(対象外) |

固定資産売却益 |

810(対象外) |

200,000 |

〇〇売却 |

| 現金 |

810(対象外) |

諸口 |

810(対象外) |

1,000,000 |

〇〇売却 |

金額は税込です。摘要欄の○○は登録資産名称が入ります。

|

|

| ●取得額200万、簿価80万の車を70万で売却(売却損が発生した場合の例) |

|

| |

| 借方科目 |

消費税 |

貸方科目 |

消費税 |

金額 |

摘要 |

| 減価償却累計額 |

810(対象外) |

諸口 |

810(対象外) |

1,200,000 |

〇〇売却 |

| 諸口 |

810(対象外) |

車両運搬具 |

110(課税) |

700,000 |

〇〇売却 |

| 諸口 |

810(対象外) |

車両運搬具 |

810(対象外) |

1,300,000 |

〇〇売却 |

| 固定資産売却損 |

810(対象外) |

諸口 |

810(対象外) |

100,000 |

〇〇売却 |

| 現金 |

810(対象外) |

諸口 |

810(対象外) |

700,000 |

〇〇売却 |

金額は税込です。摘要欄の○○は登録資産名称が入ります。

|

|

| ●取得額200万、簿価80万の車を廃車(徐却損が発生した場合の例) |

|

| |

| 借方科目 |

消費税 |

貸方科目 |

消費税 |

金額 |

摘要 |

| 減価償却累計額 |

810(対象外) |

諸口 |

810(対象外) |

1,200,000 |

〇〇徐却 |

| 諸口 |

810(対象外) |

車両運搬具 |

810(対象外) |

2,000,000 |

〇〇徐却 |

| 固定資産除却損 |

810(対象外) |

諸口 |

810(対象外) |

800,000 |

〇〇徐却 |

摘要欄の○○は登録資産名称が入ります。

|

|

|

|