メ―ルde給与25 Ver17.0.4 バージョンアップのお知らせ

2025.12.08

本日、通勤手当の非課税限度額の改正に対応した【メールde給与25 Ver17.0.4】をご用意しました。

| ◎ | はじめにお読みください |

| ◎ | Ver17.0.4 主な変更内容 |

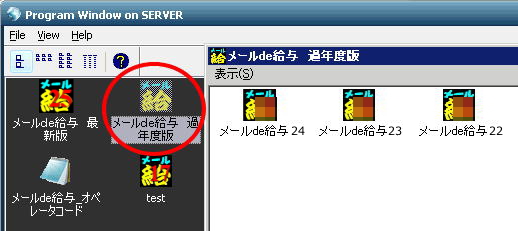

| ◎ | 「メールde給与 最新版」のアイコンをダブルクリックすると【メールde給与25 Ver17.0.4】が起動します。 令和7年分の給与処理は「メールde給与 最新版」からプログラムを実行してください。

|

|

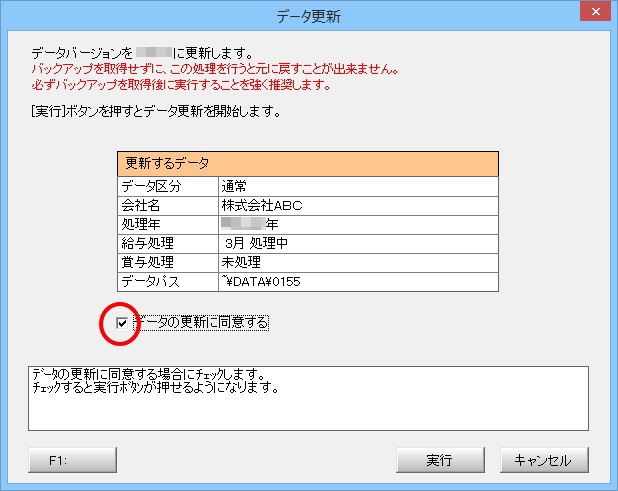

| ◎ | 「メールde給与 最新版」のアイコンからプログラムを実行してデータを選択すると、「データ更新」画面が出ることがあります。 令和7年(2025年)データを選択して「データ更新」画面が出た場合は、「データの更新に同意する」にチェックし、「実行」ボタンをクリックして処理を進めてください。

|

|

| ◎ | 令和6年(2024年)以前のデータを参照・印刷する場合は、「メールde給与 過年度版」をご利用ください。

|

![]()

| ● | 通勤費の新しい非課税限度額に対応しました。 |

| ● | 課税扱いとされている通勤手当のうち非課税となる通勤手当金額の精算に対応しました。

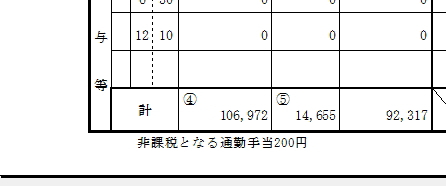

●ケース1: 自家用車を使用して通勤している社員(通勤距離片道18Km)に毎月、通勤手当13,000円を支給している場合 ※4/1以後に支給した通勤費に課税される通勤費が含まれている場合は、改正後の非課税限度額で計算し直していただき非課税となる通勤手当の額を通勤費精算額に入力します。 例) 通勤距離:18Km、改正前の通勤手当:13,000円(非課税通勤費:12,900円、課税通勤費:100円)、改正後の通勤手当:13,000円(非課税通勤費:13,000円、課税通勤費:0円) 4月~10月の課税通勤費合計:700円(100円×7ヶ月) この課税通勤費の合計を通勤費精算欄に入力します。 ●ケース2: 自家用車を使用して通勤している社員(通勤距離片道13Km)に毎月、非課税限度額いっぱいの通勤手当を支給しており、11/20の改正に伴いバージョンアップ前に通勤手当を変更した場合 ※本バージョンアップ前に改正後の通勤手当額で11月の給与支給をしている場合は、改正前と改正後の差額が課税通勤費として扱われますので精算を行ってください。 例) 通勤距離:13Km、改正前の非課税通勤費:7,100円、改正後の非課税通勤費:7,300円 11月の給与支給時に社員情報設定にて通勤費を『7,300円』に変更し給与支給。バージョンアップ前の処理であれば、7,100円が非課税通勤費として扱われ、200円が課税通勤費として扱われます。 この差額200円を通勤費精算欄に入力します。 ●ケース3: 自家用車を使用して通勤している社員(通勤距離片道13Km)に毎月、非課税限度額いっぱいの通勤手当を支給しており、今回の改定に伴い4月に遡って非課税限度額いっぱいの通勤手当を支給する場合 例) 通勤距離:13Km、改正前の非課税通勤費:7,100円、改正後の非課税通勤費:7,300円 4月~11月の給与は7,100円の通勤手当を支給していたが、今回の改正に伴い4月に遡って非課税限度額である7,300円の通勤手当を支給したい場合は、通勤手当の精算では対応出来かねます。 12月の明細に専用の非課税支給項目を作成いただき、その明細に対して差分である1,600円(200円×8ヶ月)をご入力ください。 |

| ● | 年末調整で通勤手当を精算する際の源泉徴収簿に対応しました。

|

![]()