令和5年(2023年)年末調整の変更点を教えてください。

令和5年(2023年)の年末調整では次の変更があります。

1、扶養控除等が適用される非居住者扶養親族の要件変更

2、控除対象となる配偶者・扶養親族の退職手当等の申告

3、住宅借入金等特別控除の控除率・控除期間の変更

変更点の詳細

1、扶養控除等が適用される非居住者扶養親族の要件変更

税制改正で要件の変更があった所得税法の扶養控除の対象となる親族について令和5年分以降の所得税について適用されるため「令和5年分 給与所得者の扶養控除等(異動)申告書」に「非住居者である親族」欄が修正されチェック欄が用意されています。

これにより源泉徴収票および給与支払報告書(個人別明細書)の記載事項が変更されました。

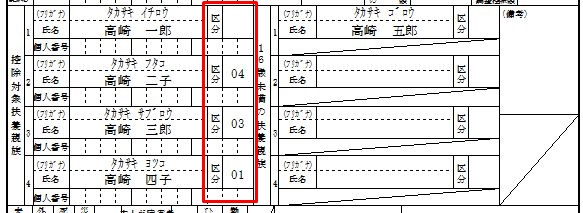

非居住者である控除対象扶養親族は、該当する要件に応じて「空欄」または「01」「02」「03」「04」のいずれかを数字を記載します。

| 表示 | 控除対象扶養親族の区分 |

|---|---|

| 空欄 | 居住者 |

| 01 | 非居住者(30歳未満または70歳以上) |

| 02 | 非居住者(30歳以上70歳未満、留学生※1) |

| 03 | 非居住者(30歳以上70歳未満、障害者) |

| 04 | 非居住者(30歳以上70歳未満、38万円以上送金※2) |

留学により国内に住所及び居所を有しなくなった者

扶養控除の適用を受けようとする居住者からその年において生活費または教育費に充てるための支払を38万円以上受けている者

<出典>国税庁リーフレット:

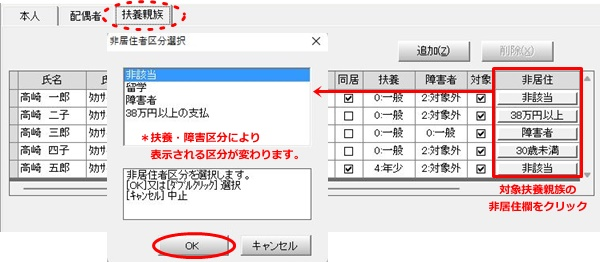

◆キーパー給与の処理

初期設定>本人・配偶者扶養情報設定を開きます。(年末調整処理中は明細入力の[F4:扶養]からも可

① 「扶養親族」タブをクリックします。

② 非居住扶養親族の「非居住」欄をクリックします。

③ 表示される「非居住区分」を選択し「OK」をクリックします。

(区分は扶養・障害者区分に準じて表示されます)

登録あわせて源泉徴収票に数字が入ります。

2、控除対象となる配偶者・扶養親族の退職手当等の申告

税制改正により、「令和5年分給与所得者の扶養控除等(異動)申告書」の「住民税に関する事項」に「退職手当等を有する配偶者・扶養親族」を記載する欄が追加されました。

所得税と住民税は控除対象となる配偶者や扶養親族の所得の要件が異なります。退職金を受け取った配偶者や扶養親族がいる場合、所得税は控除対象外、住民税は対象となる場合があり、適用漏れを防止するために記載する欄が追加されました。 令和5年からは源泉控除対象配偶者や扶養親族に退職所得の支給があるかどうか、ある場合はその金額を除いた所得の見積金額がいくらになるのかを確認する必要があります。

令和5年分 給与所得者の扶養控除等(異動)申告書 – 住民税に関する事項欄 –

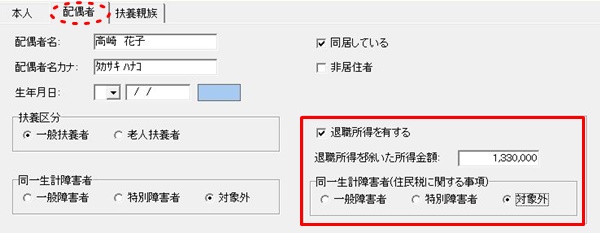

◆キーパー給与の処理

初期設定>本人・配偶者扶養情報設定を開きます。(年末調整処理中は明細入力の[F4:扶養]からも可)

<配偶者>

配偶者の申告がある場合

「退職所得を有する」にチェックを入れ、「退職所得を除いた所得金額」を入力します。

<扶養親族>

扶養親族の申告がある場合

表示される画面を右に移動して「退職所得」にチェックを入れ、「所得(退職を除く)」に金額を入力します。

【ご注意】「対象」欄のチェックは所得税の扶養対象外の場合は外してください。

*「扶養控除等申告書」の控除対象扶養親族に記載が無く、「住民税に関する事項」の退職手当等を有する配偶者・扶養親族に記載がある場合

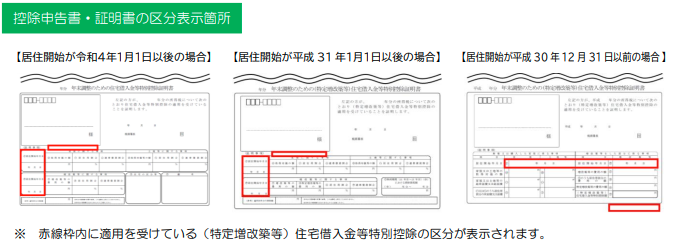

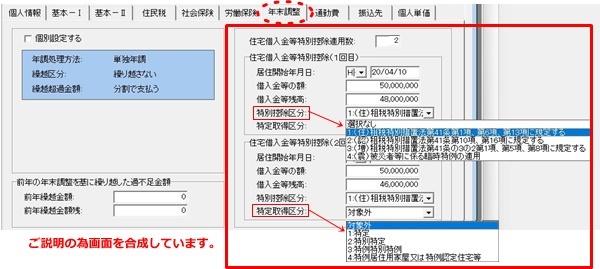

3、住宅借入金等特別控除の控除率・控除期間の変更

税制改正により、住宅借入金等特別控除区分の追加・変更措置が行われ、令和5年の年末調整から対象となります。詳しくは国税庁:令和5年分年末調整のしかた等でご確認ください。

<出典>国税庁: 給与所得の源泉徴収票等の法定調書の作成と提出の手引

◆キーパー給与の処理

初期設定>社員情報設定の年末調整タブを開きます。

1回目および2回目それぞれの「特別控除区分」「特定取得区分」一覧より選択し登録します。

キーパー給与「よくあるご質問」は利用に関するご説明をしたものです。「よくあるご質問」に記載されている製品の詳細は、開発・法改正により変更される場合があります。記載された説明による問題、損害は保証いたしません。ご了承ください