令和7年(2025年)に創設された「特定親族特別控除」の設定方法を教えてください。

「特定親族特別控除申告書」の記載がある場合は、下記の手順で登録します。

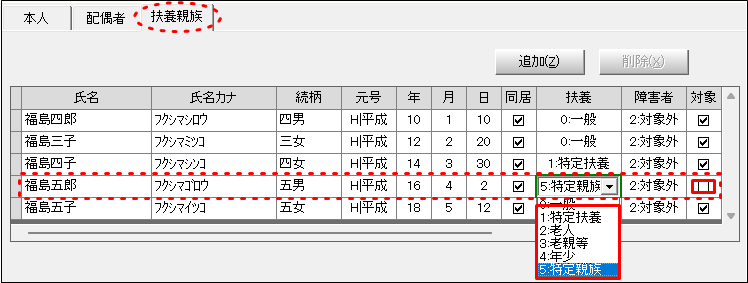

初期設定>本人・配偶者扶養情報設定>扶養親族タブを開きます。

該当者の扶養区分を「5:特定親族」に設定し、「対象(扶養控除など)」のチェックを外します。登録がない場合は「追加」をクリックして必要項目を入力してください。

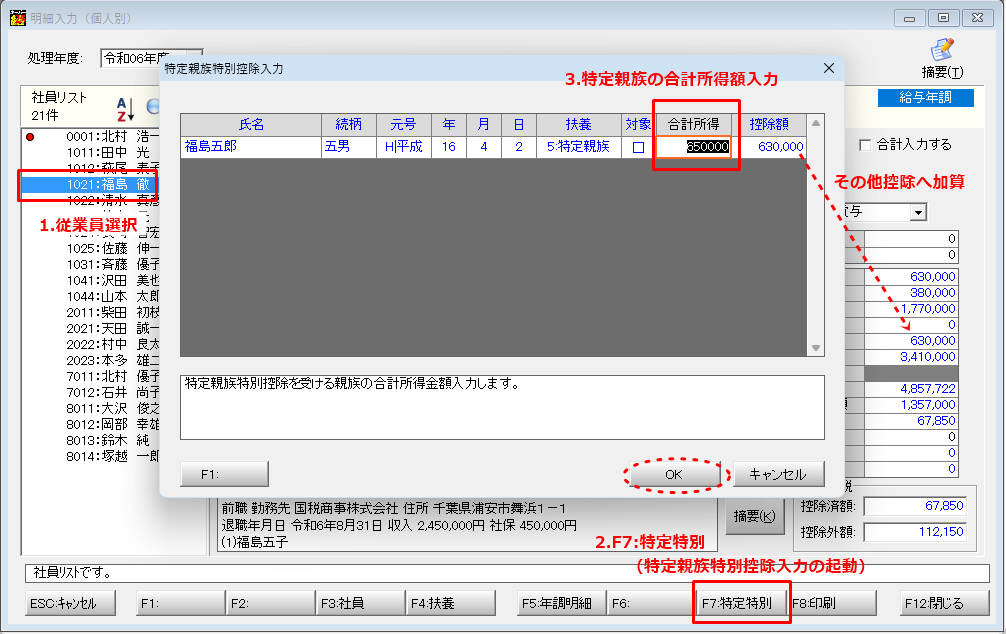

年末調整>明細入力(個人別・一覧表)を起動し、該当する従業員を選択して「F7:特定特別」をクリックしてください。

「特定親族特別控除入力」が開きますので、申告書記載の「特定親族の合計所得見積額」を入力してください。控除額が判定表示され明細入力の「その他控除」に加算されます。

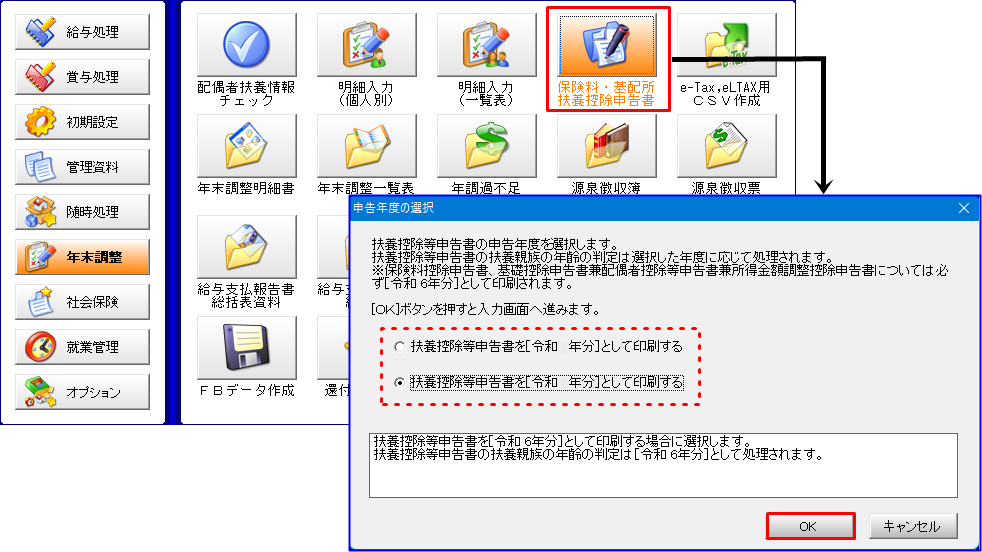

スーパーパック(オプション)が導入されている場合

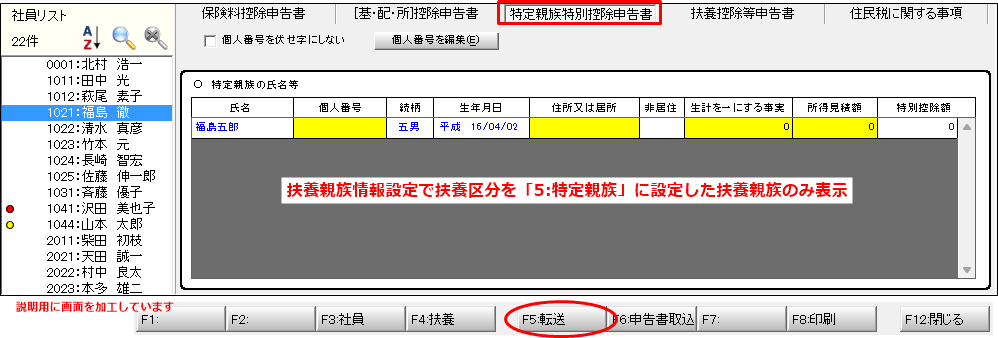

「特定親族特別控除申告書」の書式で入力することができ、明細入力にデータ転送できます。

年末調整>保険料・基配所・扶養控除申告書を起動し、扶養控除申告書の申告年度を選択して「OK」をクリックしてください。表示される申告書入力で対象従業員を選択し「特定親族特別控除申告書」を開きます。

必要項目(黄色枠)を入力し[F5:転送]で明細入力へデータを転送します。

青字は初期設定登録を表示、計算項目です。

特定親族特別控除の創設

19歳以上23歳未満の子どもがいる世帯の税負担を軽減するための措置として、合計所得金額等から、その特定親族1人につき、その特定親族の合計所得金額に応じて段階的な金額を控除する「特定親族特別控除」が創設されました。

【特定親族】

特定親族とは、所得者と生計を一にする年齢19歳以上23歳未満の親族(配偶者、青色事業専従者として給与の支払を受ける人及び白色事業専従者を除きます)で

合計所得金額が58万円超123万円以下(注)の人をいいます。

なお、親族には児童福祉法の規定により養育を委託された、いわゆる里子を含みます。

(注)収入が給与だけの場合には、その年中の収入金額が123万円超188万円以下であれば、合計所得金額が58万円超123万円以下となります。なお、親族の合計所得金額が58万円以下の場合は、特定親族特別控除の対象とはなりませんが、扶養控除の対象となります(年齢19歳以上23歳未満の親族は特定扶養親族に該当し、扶養控除額は63万円です)。

出展:国税庁パンフレット「令和7年分 年末調整のしかた」Ⅰ昨年と比べて変わった点

【特定親族特別控除額】

| 特定親族の合計所得金額 (収入が給与だけの場合の収入金額(注)) |

特定親族特別控除額 |

|---|---|

| 58万円超 85万円以下 (123万円超 150万円以下) | 63万円 |

| 85万円超 90万円以下 (150万円超 155万円以下) | 61万円 |

| 90万円超 95万円以下 (155万円超 160万円以下) | 51万円 |

| 95万円超 100万円以下 (160万円超 165万円以下) | 41万円 |

| 100万円超 105万円以下 (165万円超 170万円以下) | 31万円 |

| 105万円超 110万円以下 (170万円超 175万円以下) | 21万円 |

| 110万円超 115万円以下 (175万円超 180万円以下) | 11万円 |

| 115万円超 120万円以下 (180万円超 185万円以下) | 6万円 |

| 120万円超 123万円以下 (185万円超 188万円以下) | 3万円 |

(注) 特定支出控除の適用がある場合には、表の金額とは異なります。

出展:国税庁「令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)」特定親族の収入と控除について(「扶養控除」と「特定親族特別控除」)

合計所得金額が58万円以下(年収123万円以下)の場合

→ 従来通り「特定扶養親族」として扶養控除(63万円)が適用

合計所得金額が58万円超〜123万円以下(年収123万円超〜188万円以下)の場合

→ 「特定親族特別控除」が適用され、特定親族の所得に応じて控除額が段階的に減額

合計所得金額が123万円超(年収188万円超)の場合

→ 控除対象外となります

キーパー給与「よくあるご質問」は利用に関するご説明をしたものです。「よくあるご質問」に記載されている製品の詳細は、開発・法改正により変更される場合があります。記載された説明による問題、損害は保証いたしません。ご了承ください