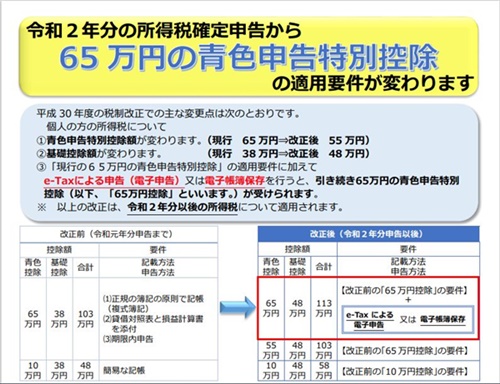

令和2年(2020年)以降分の所得税確定申告では、電子帳簿保存を行うと65万円の青色申告特別控除が引き続き利用できますが、どの様にすればよいのでしょうか?

国税庁パンフレット

より

「電子帳簿保存」(帳簿の電磁的記録による保存)を行う為には次のことが必要です。

①キーパー財務20以降の利用

②書類の準備

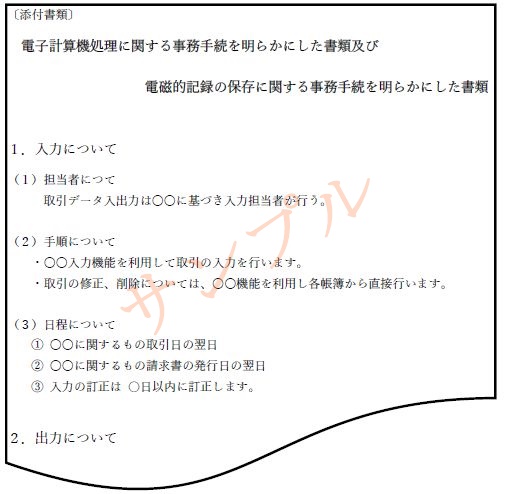

電子帳簿保存法を適用し帳簿保存の承認には、運用に際し次の書類の準備

が必要です。

・国税関係帳簿書類に係る電子計算機処理に関する事務手続の概要を

明らかにした書類

及び

・電磁的記録の備付けおよび保存に関する事務手続きを明らかにした書類

これらの書類は③承認申請に添付資料として必要です

国税庁サンプル(P8)

を元に作成した見本

「電子計算機処理の事務手続書(参考)」

を参照して準備してください。

③承認申請

事前の承認申請が必要です。

帳簿の電磁的記録を開始する日の3か月前の日までに、

承認申請書

と

②添付資料

等

を所轄税務署に提出する必要があります。

●令和2年分所得税確定申告に限っては

令和2年9月30日までに承認申請書を提出し、同年中に承認を受けて、同年12月31日まで

の間に仕訳帳及び総勘定元帳の電磁的記録による備付け及び保存を行うことで、65万円の

青色申告特別控除を受けることができます

※詳しい電子帳簿保存の申請については、所轄税務署または顧問税理士様へ

ご相談ください。

<参考資料>

国税庁:令和2年分の所得税確定申告から65万円の青色申告特別控除の適用要件が変わります

(PDF)

国税庁:法第4条((国税関係帳簿書類の電磁的記録による保存等))関係

国税庁:電子帳簿保存法一問一答【電子計算機を使用して作成する帳簿書類関係】

(PDF)

国税庁:国税関係帳簿の電磁的記録等による保存等の承認申請

申請書類の書き方

①

書類の準備(添付資料)

について

こちらの

「電子計算機処理の事務手続書」(参考)

を見本に事業所の

規定にあわせて作成してください。

(国税関係帳簿書類に係る電子計算機処理に関する事務手続の概要を明らかにした書類)

及び(電磁的記録の備付けおよび保存に関する事務手続きを明らかにした書類)

<参照>

国税庁:電子帳簿保存法一問一答【電子計算機を使用して作成する帳簿書類関係

申請手続等ー申請方法【問48】より

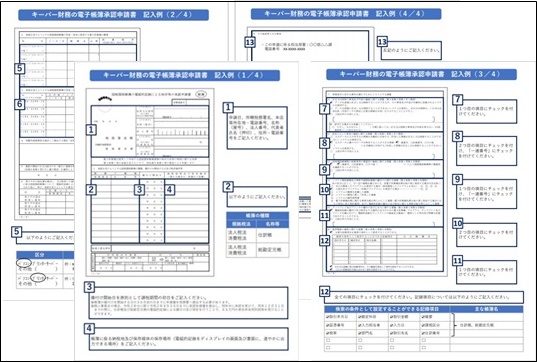

②「

国税関係帳簿の電磁的記録による保存等の承認申請書

」を

ダウンロード

して

こちらの書き方

を参照して記入してください。

[申請書様式]国税庁

国税関係帳簿の電磁的記録による保存等の承認申請書