令和7年11月20日に施行された通勤手当の非課税限度額の引き上げについて、年末調整で精算する手順を教えてください。

対象となる従業員の精算額を算出し、年末調整>明細入力に新設した「通勤費精算」欄に入力します。下記の手順で精算額の確認、年調処理を行なってください。

11月支給分までは改正前の非課税限度額で支給し、12月支給分より改正後の非課税限度額で通勤手当を支給する場合を例にご説明します。

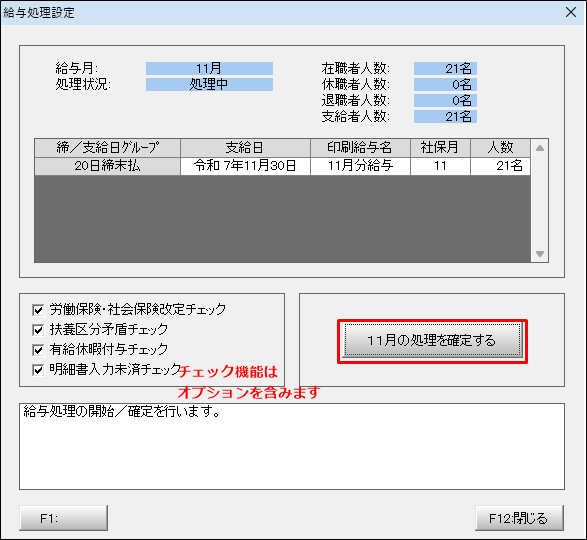

11月の給与処理が未確定の場合は確定させます。

【注意】改正前の非課税限度額で通勤手当を支給した月の処理が未確定のデータがある場合は、必ず確定させてから 2.に進んでください。

確定せずバージョンアップを行うと改正後の非課税限度額で給与処理されます。

プログラムを Ver17.0.4 にバージョンアップして通勤手当の非課税限度額引上げの改正に対応します。

2025/12/3付のインフォメーションを参照の上、バージョンアップ作業を行ってください。

精算が必要な従業員を確認します。

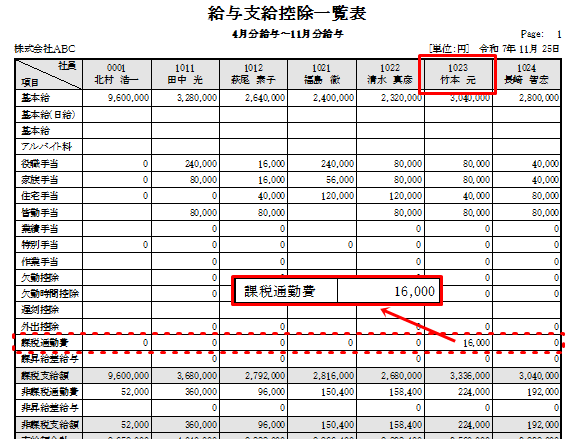

「給与処理-支給控除一覧表」を開き、印刷設定画面で4~11月を選択して「プレビュー」をクリックします。

「課税通勤費」に金額がある社員が精算対象です。対象者をメモします。

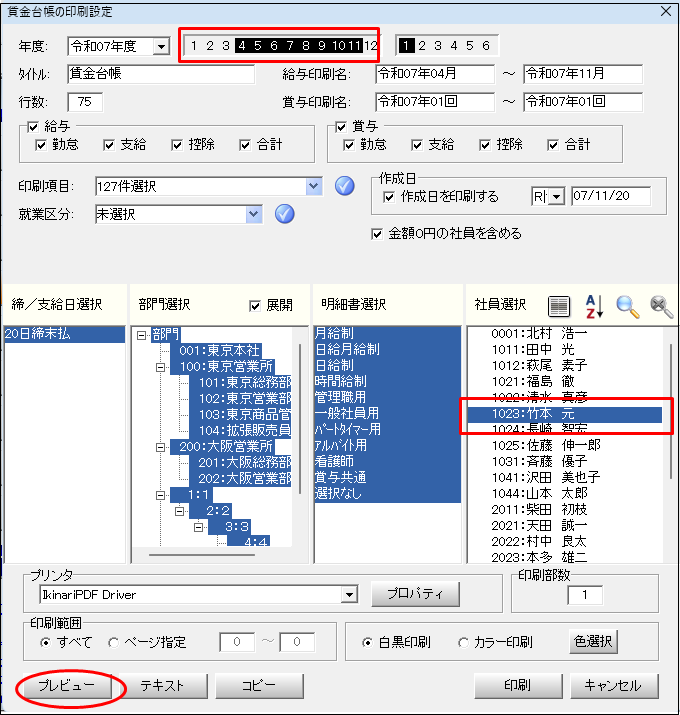

「管理資料>賃金台帳」の印刷設定画面で4~11月を選択し、精算対象の社員を選んで「プレビュー」をクリックします。

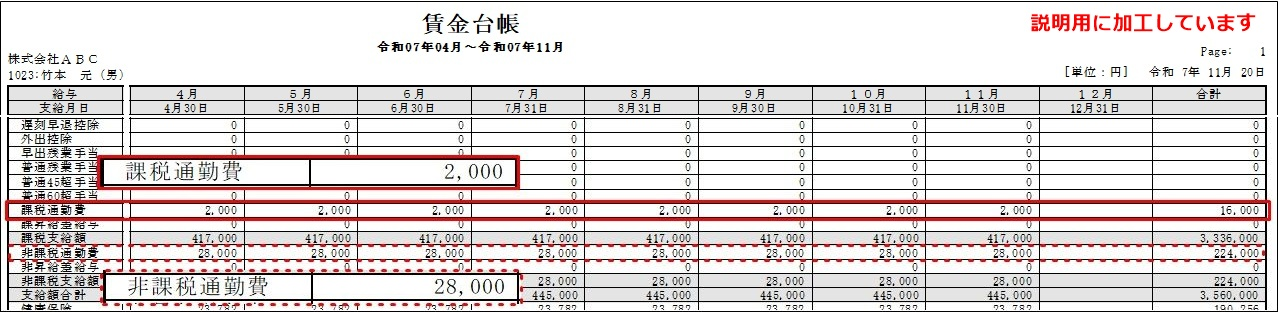

4~11月の「非課税通勤費」と「課税通勤費」を確認します。

これより先は、4~11月の8か月間 「非課税通勤費: 28,000円」 「課税通勤費: 2,000円」 で、通勤距離が 「片道50km」 であったとしてご説明します。

以下の表で改正後の非課税限度額を確認します。

32,300円(改正後) - 28,000円(改正前) = 4,300円

従って、月々最大4,300円を非課税扱いにできます。

| 区分 | 改正前 | 改正後 (令和7年4月1日以後適用) |

|---|---|---|

| 片道55km以上 | 31,600円 | 38,700円 |

| 片道45km以上55km未満 | 28,000円 | 32,300円 |

| 片道35km以上45km未満 | 24,400円 | 25,900円 |

| 片道25km以上35km未満 | 18,700円 | 19,700円 |

| 片道15km以上25km未満 | 12,900円 | 13,500円 |

| 片道10km以上15km未満 | 7,100円 | 7,300円 |

| 片道2km以上10km未満 | 4,200円 | 同左 |

| 片道2km未満 | 全額課税 | 同左 |

出展:国税庁「通勤手当の非課税限度額の改正について」

実際に支給したのは「課税通勤費」 2,000円 です。 4,300円≧2,000円 なので全額精算可能です。

精算金額は 2,000円 × 8か月 = 16,000円 になります。

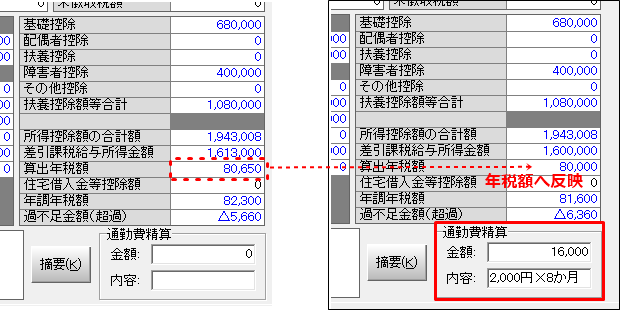

「年末調整>明細入力(個人別)」を開きます。

「通勤費精算」欄の金額欄に精算金額の 16,000 を入力し、

内容には計算式の 2,000円 × 8か月 を入力します。

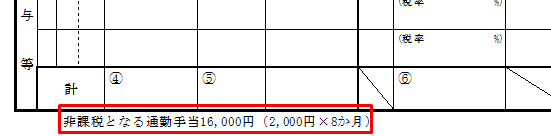

国税庁:年末調整で精算する際の源泉徴収簿の記載例 に準じて反映

「通勤手当の非課税限度額の引き上げ」とは

令和7年11月19日に所得税法施行令の一部を改正する政令が公布され、通勤のため自動車などの交通用具を使用している給与所得者に支給する通勤手当の非課税限度額が引き上げられました。

この改正は、令和7年11月20日に施行され、令和7年4月1日以後に支払われるべき通勤手当(同日前に支払われるべき通勤手当の差額として追加支給するものを除きます)について適用されます。

このため、改正前に、改正前の非課税限度額を超えた通勤手当を支払っていた場合には、令和7年分の年末調整で対応が必要となることがあります。

国税庁:通勤手当の非課税限度額の改正について

通勤手当の非課税限度額の引上げに関するQ&A

年末調整で精算する際の源泉徴収簿の記載例

キーパー給与「よくあるご質問」は利用に関するご説明をしたものです。「よくあるご質問」に記載されている製品の詳細は、開発・法改正により変更される場合があります。記載された説明による問題、損害は保証いたしません。ご了承ください