令和6年分の所得税・住民税について、定額による特別控除(定額減税)が実施されることとなりました。定額減税の概要や、キーパー給与・メールde給与の対応についてご案内致します。

定額減税の概要

定額減税とは

令和5年11月2日に閣議決定された「デフレ完全脱却のための総合経済対策」において、賃金上昇が物価高に追いついていない国民の負担を緩和するため、デフレ脱却のための一時的な措置として令和6年分所得税および、個人住民税の定額減税を実施するとされました。

定額減税の対象者

1.本人(居住者)

2.同一生計配偶者または扶養親族(居住者)

3.合計所得金額が1,805万円以下

定額減税額

令和6年分の所得税及び個人住民税より減税が実施されます。

| 税目 | 種別 | 減税額 |

|---|---|---|

| 所得税 | 本人 | 3万円 |

| 同一生計配偶者 | 3万円 | |

| 扶養親族 | 3万円/人 |

| 税目 | 種別 | 減税額 |

|---|---|---|

| 個人住民税 | 本人 | 1万円 |

| 控除対象配偶者 | 1万円 | |

| 扶養親族 | 1万円/人 |

減税方法・手順

個人住民税

通常6月からの新しい住民税額を登録しますが、定額減税の対象者の場合は令和6年6月の住民税は特別徴収されません。

令和6年7月~令和7年5月までの11か月分を特別徴収します。

キーパー給与・メールde給与での作業

社員情報設定の「住民税」タブにて「月別設定する」のチェックボックスにチェックを入れることで、毎月の住民税額を登録することができます。

手元に届いた通知書の情報通りご入力ください。

定額減税の対象者の場合、通知書には減税後の住民税額が記載されます。

所得税

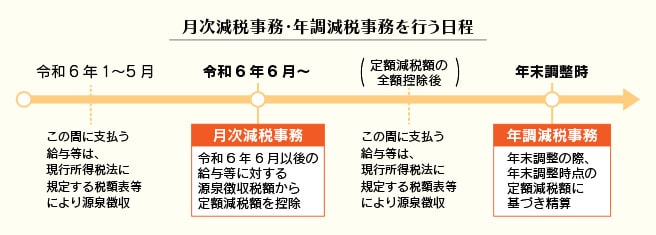

扶養控除等申告書を提出している給与所得者(甲欄適用者)に対して、給与を支払う際に、源泉徴収税額から定額減税額を控除する方法で行います。

給与の支払い者は

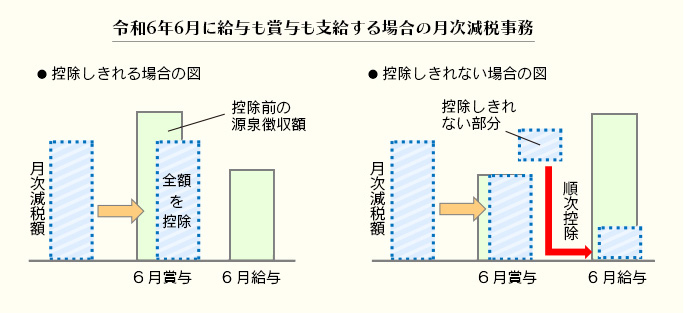

令和6年6月1日以後に支払う給与等(賞与を含む)に対する源泉徴収税額からその時点の定額減税額を控除する事務(以下「月次減税事務」といいます)

各月の給与(賞与)処理で使い切らなかった月次減税は次月へ繰越します。

年末調整の際、年末調整時点の定額減税額に基づき精算を行う事務(以下「年調減税事務」といいます)の二つの事務を行う必要があります。

キーパー給与・メールde給与ユーザーの方へ

キーパー給与・メールde給与は5月中のバージョンアップで月次減税事務に対応します。

年調減税事務には11月中の年末調整対応版にて対応予定となっております。

年調減税事務の対応内容については詳細が決まり次第改めてご案内させていただきます。

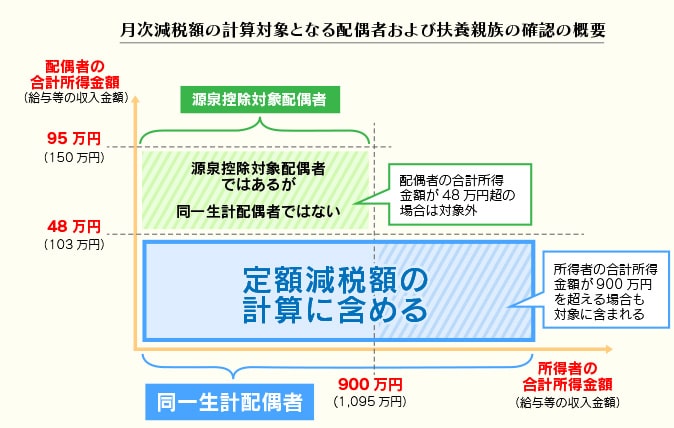

月次減税額の計算対象となる配偶者および扶養親族の条件

月次減税額の計算対象となる同一生計配偶者とは、控除対象者と生計を一にする配偶者(青色事業専従者等を除きます。)のうち、年間の合計所得金額が48万円以下の人となります。

月次減税額の計算対象となる扶養親族とは、所得税法上の控除対象扶養親族だけでなく、16歳未満の扶養親族も含まれます。

同一生計配偶者、扶養親族ともに居住者に限ります。

詳しくは国税庁の「定額減税 特設サイト」をご覧ください。

→ https://www.nta.go.jp/users/gensen/teigakugenzei/index.htm

具体的な月次減税額の計算対象となる配偶者および扶養親族の確認方法

最初の月次減税事務を行うときまでに提出された扶養控除等申告書などによって対象となる同一生計配偶者及び扶養親族を確認します。

扶養控除等申告書に記載された源泉控除対象配偶者のうち、合計所得金額が48万円以下かつ居住者の人は月次減税額の計算対象となります。

扶養控除等申告書に記載された控除対象扶養親族及び16歳未満の扶養親族(住民税に関する事項として記載されています。)のうち、居住者の人は月次減税額の計算対象となります。

扶養控除等申告書に記載されていない同一生計配偶者(配偶者の合計所得金額は48万円以下だが所得者本人の合計所得金額が900万円を超える場合など)や16歳未満の扶養親族については、最初の月次減税事務を行うまでに、控除対象者から「源泉徴収に係る定額減税のための申告書」の提出を受けることで、月次減税額の計算のための対象人数に含めることができます。

提出を受けた場合は、合計所得金額の見積額が48万円以下であるか、居住者であるかを確認し、計算対象の人数に含めます。

【ご注意】キーパー給与・メールde給与ユーザーの方へ

「源泉徴収に係る定額減税のための申告書」はキーパー給与・メールde給与から出力できません。国税庁ホームページより、令和6年分 源泉徴収に係る定額減税のための申告書をタウンロード・配布を行ってください。

月次税対応版リリースまでに、扶養控除等申告書および源泉徴収に係る定額減税のための申告書など必要な書類を回収しバージョンアップ後すぐにメンテナンスができるよう準備を進めておくことをオススメします。

月次減税事務でのキーパー給与・メールde給与での作業

-

社員からの定額減税のための申告書の確認、配偶者・扶養親族の情報のメンテナンス

社員から提出された扶養控除等申告書および源泉徴収に係る定額減税のための申告書を確認し、配偶者や扶養親族の情報のメンテナンスを行います。

配偶者が月次減税額の計算対象となる場合、【本人・配偶者・扶養情報設定】の配偶者タブで配偶者情報の登録および新設される「配偶者定額減税対象」にチェックを入れます。

扶養控除等申告書に記載されておらず、源泉徴収に係る定額減税のための申告書に記載されている月次減税額の計算対象となる16歳未満の扶養親族がいる場合、【本人・配偶者・扶養情報設定】の扶養親族タブで扶養親族の情報を登録します。

-

定額減税ボタンをクリックし月次減税額をセット

【社員情報設定】に新設される定額減税ボタンを押下することで、登録された情報から月次減税額を計算しセットします。

6月1日時点で在籍しているかつ源泉徴収税額表の甲欄が適用される社員が月次減税の対象となり月次減税額がセットされます。

月次減税事務では合計所得金額を勘案しませんので合計所得金額が1,805万円を超えると見込まれる場合でも月次減税を行う事とされています。

-

セットされた各社員の月次減税額を確認

【社員情報設定】に新設される定額減税タブでセットされた各社員の月次減税額を確認

します。 -

月次減税の処理を開始(6月1日以降)

6月1日以降に支給される給与または賞与から月次減税が開始されます。

6月1日以降に支給する給与・賞与から対象になります。令和6年6月1日は土曜日になるため5月31日に支給した場合、その支給分は月次減税の対象ではなくなります。

月次減税が行われた場合、給与明細書および賞与明細書の所得税が減額され欄外に所得税から控除された減税額が印字されます。(例:定額減税:6,940)

-

給与処理および賞与処理を確定で減税額が減額

給与処理および賞与処理を確定すると【社員情報設定】に新設される定額減税タブの月次減税額残から所得税から控除された減税額が減額されます。

-

月次減税額残があれば次の支給処理で減額処理

月次減税額残が残っていれば次の支給処理でまた月次減税が行われます。