消費税申告書の計算方法及び各種情報を設定します。

本メニューはデータ選択後に初めて【消費税申告書】又は【消費税内訳書】のいずれかを選択したときにも自動で開きます。

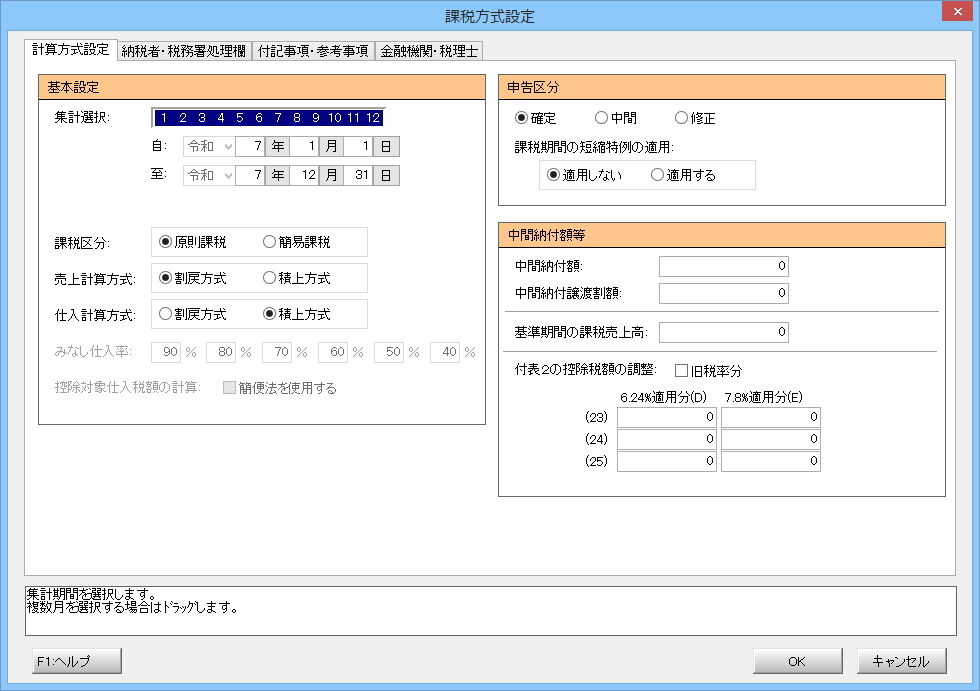

「計算方式設定」「納税者・税務署処理欄」「付記事項・参考事項」「金融機関・税理士」の3タブに分かれています。

| 計算式設定 | 納税者・税務署処理欄 | 付記事項・参考事項 | 金融機関・税理士 |

| ※ | 原則課税用の消費税コードの仕訳が存在する状態で「簡易課税」を選択した場合は【初期設定-基本設定】の「消費税」タブの「消費税申告区分」の設定に応じて、 以下の通り読み替えます。 |

| ・ | 「消費税申告区分」が「簡易課税」の場合はそこで選択されている業種で集計します。 |

| ・ | 「消費税申告区分」が「原則課税」の場合は第4種で集計します。 |

| ※ | 割戻方式が原則で積上方式が特例となります。 |

| ・ | 割戻方式では、税率の異なるものごとに区分し、合計した税込対価の額にそれぞれの消費税率を乗じて計算します。 |

| ・ | 積上方式では、適格請求書に記載された消費税額を積み上げた金額を消費税額とします。 |

| ※ | 割戻方式が特例で積上方式が原則となります。 |

| ・ | 割戻方式では、税率の異なるものごとに区分し、合計した税込対価の額にそれぞれの消費税率を乗じて計算します。 |

| ・ | 積上方式では、適格請求書に記載された消費税額を積み上げた金額を消費税額とします。 |