2022年04月21日

電子帳簿保存法改正に対する対応について

平素はキーパー財務をご利用いただき誠にありがとうございます。

令和3年度の税制改正において、いわゆる「電子帳簿保存法」が改正されました。

2年間の宥恕措置が取られたとはいえ、今後は保存が義務化された電子取引はもとより、領収書、請求書等の取引関係書類についても電子保存が進んでいくものと思われます。

そのためシスプラでは現在「電子帳簿保存法」に準拠する形で電子取引保存や納品書、領収書等のスキャナ保存を可能とするクラウドサービスとAI-OCRを活用した仕訳の自動化システムの開発を進めております。

詳しいご説明ができる段階になりましたら、改めてご紹介させていただきますので是非ご期待ください。

電子帳簿保存法の詳細は以下のサイトでご確認ください。

企業のデジタル化やペーパーレス化、生産性向上を目的としています。

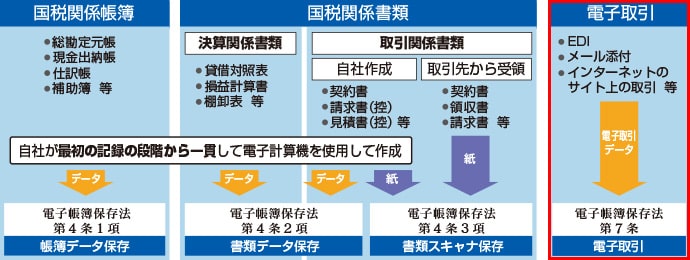

電子帳簿保存法ですが、主に「国税関係帳簿」「国税関係書類」「電子取引」の3パターンに分類されます。

「国税関係書類」に関しては「決算関係書類」と「取引関係書類」の2つから成り立ちます。

令和3年度の税制改正で義務化されたのは3パターンのうち「電子取引」のみとなります。

具体的には

・電子メールで受領した請求書や領収書データ。(メール本文に値引き金額の詳細が記載されている場合はメール自体も保存の対象となります)

・マイページ等からダウンロードした請求書や領収書当のデータまたはホームページ上に表示される請求書や領収書の画面情報

・電子請求書や電子領収書の授受に係るクラウドサービスを利用

・クレジットカードの利用明細データ、交通系ICカードによる支払データ、スマートフォンアプリによる決済データ当を活用したクラウドサービスを利用

・特定の取引に係るEDIシステムを利用

・ペーパーレス化されたFAX機能をもつ複合機を利用

・請求書や領収書等のデータをDVD等の記録媒体を介して受領

(電子帳簿保存法一問一答 電子取引関係 問4 及び 問5)

出典:電子帳簿保存法一問一答 電子取引関係

(https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0021006-031_03.pdf)

宥恕措置の適用は、

税務調査等の際には税務署職員から「やむを得ない事情」を確認される可能性があります。が

「各事業者における対応状況や今後の見通し」などを具体的でなくても結構ですので適宜お知らせいただければ差し支えありません。(電子帳簿保存法一問一答 電子取引関係 問41-2(参照))

やむを得ない事情とは、

その時点までに要件に従って電磁的記録の保存を行うための準備を整えることが困難な事情当が該当する」とされています。(電子帳簿保存法一問一答 電子取引関係 問41-3(参考1))及び(取扱通達7-10)

簡単にまとめると、電子取引データをどんなシステムを利用してどのように保存するかを整備し運用開始することが間に合わない場合など「要件に従った準備が困難」といった際に適用可能な措置となります。

また、今回の宥恕措置を適用するために届け出は不要になります。

出典:電子帳簿保存法一問一答 電子取引関係

(https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0021006-031_03.pdf)

令和3年度の税制改正において、いわゆる「電子帳簿保存法」が改正されました。

2年間の宥恕措置が取られたとはいえ、今後は保存が義務化された電子取引はもとより、領収書、請求書等の取引関係書類についても電子保存が進んでいくものと思われます。

そのためシスプラでは現在「電子帳簿保存法」に準拠する形で電子取引保存や納品書、領収書等のスキャナ保存を可能とするクラウドサービスとAI-OCRを活用した仕訳の自動化システムの開発を進めております。

詳しいご説明ができる段階になりましたら、改めてご紹介させていただきますので是非ご期待ください。

電子帳簿保存法の詳細は以下のサイトでご確認ください。

- ▶ 国税庁 令和3年度税制改正による電子帳簿等保存制度の見直しについて

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/12.htm - ▶ リーフレット 電子帳簿保存法が改正されました

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0021012-095_03.pdf - ▶ 電子帳簿保存法一問一答(電子取引関係)

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0021006-031_03.pdf

▼電子帳簿保存法とは

「一定の要件を満たした場合に、国税関係帳簿・国税関係書類・電子取引を電磁的記録で保存することを認める」法律となります。企業のデジタル化やペーパーレス化、生産性向上を目的としています。

電子帳簿保存法ですが、主に「国税関係帳簿」「国税関係書類」「電子取引」の3パターンに分類されます。

「国税関係書類」に関しては「決算関係書類」と「取引関係書類」の2つから成り立ちます。

令和3年度の税制改正で義務化されたのは3パターンのうち「電子取引」のみとなります。

▼電子取引に係る電磁的記録とは

電子取引とは書面ではなく電子データでやり取りされる取引情報の記載事項すべてを意味します。具体的には

・電子メールで受領した請求書や領収書データ。(メール本文に値引き金額の詳細が記載されている場合はメール自体も保存の対象となります)

・マイページ等からダウンロードした請求書や領収書当のデータまたはホームページ上に表示される請求書や領収書の画面情報

・電子請求書や電子領収書の授受に係るクラウドサービスを利用

・クレジットカードの利用明細データ、交通系ICカードによる支払データ、スマートフォンアプリによる決済データ当を活用したクラウドサービスを利用

・特定の取引に係るEDIシステムを利用

・ペーパーレス化されたFAX機能をもつ複合機を利用

・請求書や領収書等のデータをDVD等の記録媒体を介して受領

(電子帳簿保存法一問一答 電子取引関係 問4 及び 問5)

出典:電子帳簿保存法一問一答 電子取引関係

(https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0021006-031_03.pdf)

▼宥恕措置について

令和4年1月1日から令和5年12月31日までの間に申告所得税及び法人税に係る保存義務者が行う電子取引につき、その電子取引の取引情報に係る電子データを保存要件に従って保存を することができなかったことについて、納税地等の所轄税務署長がやむを得ない事情があると認め、かつ、その保存義務者が税務調査等の際にその電子データの出力書面 (整然とした形式及び明瞭な状態で出力されたものに限る。)の提示又は提出の求めに応じることができるようにしている場合には、その保存要件にかかわらず、その電子データの保存をすることができることとする経過措置となります。宥恕措置の適用は、

税務調査等の際には税務署職員から「やむを得ない事情」を確認される可能性があります。が

「各事業者における対応状況や今後の見通し」などを具体的でなくても結構ですので適宜お知らせいただければ差し支えありません。(電子帳簿保存法一問一答 電子取引関係 問41-2(参照))

やむを得ない事情とは、

その時点までに要件に従って電磁的記録の保存を行うための準備を整えることが困難な事情当が該当する」とされています。(電子帳簿保存法一問一答 電子取引関係 問41-3(参考1))及び(取扱通達7-10)

簡単にまとめると、電子取引データをどんなシステムを利用してどのように保存するかを整備し運用開始することが間に合わない場合など「要件に従った準備が困難」といった際に適用可能な措置となります。

また、今回の宥恕措置を適用するために届け出は不要になります。

出典:電子帳簿保存法一問一答 電子取引関係

(https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0021006-031_03.pdf)