インボイス制度は2023年10月から開始されます。そもそもインボイス制度とは…、会社の経理業務はどう変わるのか。消費税・仕入税額控除について理解した上で、会社としてインボイス制度開始に向けてしっかり準備しておきましょう。

![]()

インボイス制度の前に…

■消費税とは

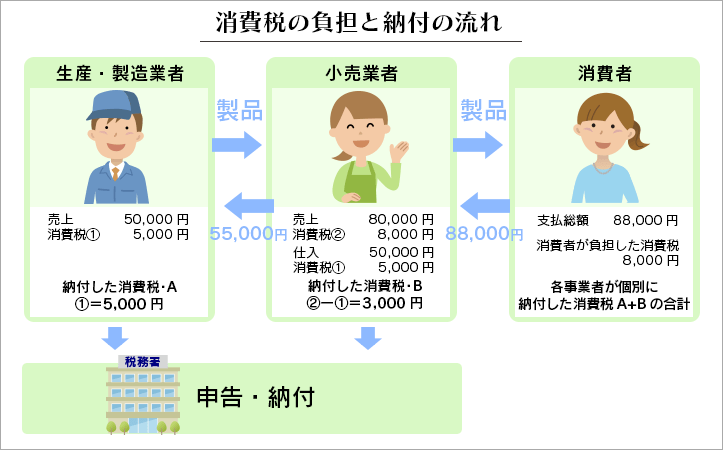

消費税とは、商品・製品の販売やサービスの提供などの取引において広く公平に課される税です。税率は標準税率10%、軽減税率8%(飲食料品やテイクアウト・宅配など)の複数税率となります。

生産者から卸業者、小売業者を介して消費者に届くまでに税が二重三重にならないような仕組みとなっています。最終的に商品の購入やサービスの提供を受ける消費者が負担を行い、事業者が納付します。

※出典:国税庁ホームページ (令和4年7月) 適格請求書等保存方式の概要 -インボイス制度の理解のために-PDF参照

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice_about.htm

■仕入税額控除とは

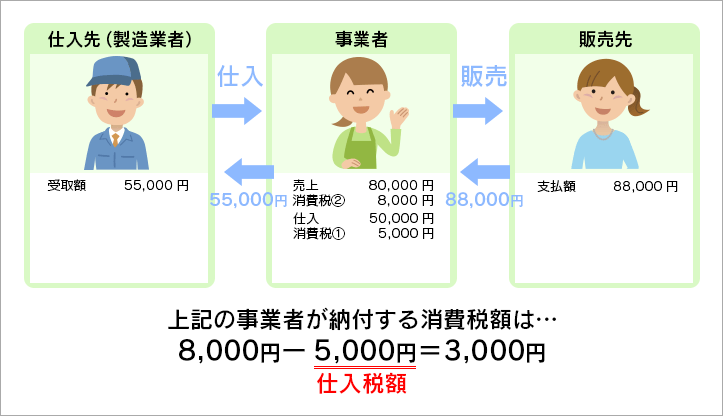

仕入税額控除とは、課税事業者が納付する消費税額を計算する場合に、売上の消費税額から仕入などに係る消費税額を差し引くことです。生産(原材料費)や、流通(輸送費)などでの取引でも消費税がかかるため二重、三重に課税になる事を防ぐ仕組みです。

下記の図のケースで考えると、事業者は仕入先(製造業者)から元の製品を仕入れて商品に仕上げて販売します。事業者が仕入先に55,000円(税5,000円)を支払います。販売先から88,000円(税8,000円)を受取ります。

このケースで事業者が納付する消費税額は3,000円となります。

(販売先から受け取った8,000円) ー (仕入として払った5,000円) = 3,000円

この計算の中の「仕入として払った5,000円」を差し引く事が「仕入税額控除」です。

インボイス制度とは

インボイス制度とは仕入税額控除の方式の1つです。課税事業者が発行するインボイス(請求書・納品書・領収書・レシートなどの証憑書類)に記載された税額のみ控除可能とする制度になります。

余談ですが、OECD加盟国で日本とアメリカのみが国内取引にインボイス制度を導入していません。(2022年10月時点) 日本が2023年10月からインボイス制度をスタートさせるのでOECD加盟国では唯一アメリカのみが対応していないことになります。(ただし、国外取引に関しては日本もアメリカもすでに電子インボイスをしています) インボイス制度は日本だけの制度ではなく、諸外国でもすでに導入されている制度になります。

■インボイスを発行できるのは

インボイスを発行できるのは「適格請求書発行事業者」のみとなります。

適格請求書発行事業者になれるのは課税事業者だけです。

ですので、消費税の納付が免除されている【免税事業者】のままでは、インボイスを発行することができません。

●課税事業者とは

消費税を納付する義務がある法人・個人事業主のことをいいます。

●免税事業者とは

基本的には、事業を営む法人・個人事業主が消費税を納付する義務がありますが、一定の条件下でその納税を免除された法人・個人事業主のことをいいます。

■インボイス制度が開始されると何が変わる

免税事業者は「適格請求書発行事業者」ではないため、インボイスの発行ができません。そのため、原則として免税事業者からの仕入れは仕入税額控除ができません。

また、また、課税事業者は適格請求書事業者として登録を行う事で「取引先」が仕入税額控除できるようにインボイス(適格請求書)を発行する必要があります。

経過措置について

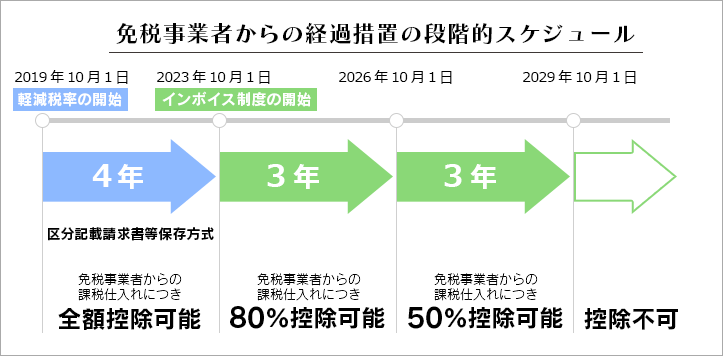

●免税事業者からの仕入税額控除の経過措置

インボイス制度開始以降は、仕入税額控除を行うにはインボイスが必要になります。ですが、制度開始から最初の3年間は、免税事業者からの仕入れであっても80%は仕入税額控除が可能となります。そこからさらに3年間は50%で仕入税額控除が可能です。

●免税事業者が適格請求書発行事業者(課税事業者)になった場合の経過措置

・適格請求書発行事業者の登録申請書にて登録希望日(提出日から15日以降)を記載することで希望日より課税事業者になることが可能になります。(令和5年10月1日~令和11年9月30日まで)

・令和5年10月1日~令和8年9月30日までの日に属する各課税期間での消費税の納付を満額ではなく2割の納付とすることが可能になります。

→経過措置の適用は免税事業者等から受領する区分記載請求書と同様の事項が記載された請求書等の保存と、この経過措置の適用を受ける旨を記載した帳簿の保存が必要です。

※出典:国税庁ホームページ (令和4年7月) 適格請求書等保存方式の概要 -インボイス制度の理解のために-PDF参照

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice_about.htm

インボイス制度、課税事業者と免税事業者のメリット・デメリット

前述でも説明した通り、インボイス制度がスタートすると、課税事業者でかつ、適格請求書発行事業者がインボイス(適格請求書)を発行でき、インボイスを受取った取引先が仕入税額控除を受ける事ができます。免税事業者のままの場合インボイスの発行ができないですが、これまで通り消費税を納付する必要はありません。これだけなら免税事業者のままでも問題なさそうです。

では免税事業者が、課税事業者になり適格請求書発行事業者になることのメリット・デメリットをみていきましょう。

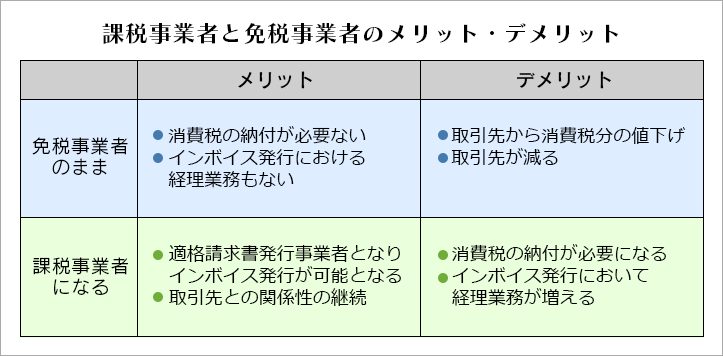

■課税事業者のメリット

すでに課税事業者であれば早めに適格請求書発行事業者に登録すれば良いだけですが、免税事業者が課税事業者になる場合は、

- ●適格請求書発行事業者(かつ課税事業者)となりインボイス発行が可能となる

- ●取引先との関係性の継続

まず1つはインボイス発行ができるようになります。これにより仕入税額控除を受ける事ができるので消費税の納付が増えますが控除を受ける事も可能となります。2つ目はインボイス制度を機に課税事業者として活動することで、これまでの取引先とも変わらず取引を継続しやすくなります。

■課税事業者のデメリット

- ●消費税の納付が必要になる

- ●インボイス発行において経理業務が増える

課税事業者となれば当然、消費税の納付が必要となり、事業者として売上を増やしていく必要が出てきます。加えてインボイスの発行に伴い規定に則った請求書の発行など経理業務の手間も増えます。

■免税事業者のメリット

- ●消費税の納付が必要ない

- ●インボイス発行における経理業務もない

免税事業者のままなら消費税の納付もインボイス制度における経理業務も必要ありません。

■免税事業者のデメリット

- ●取引先から消費税分の値下げを打診される可能性がある

- ●取引先の仕事が減少、取引先の減少

免税事業者のままの場合インボイス発行ができません。このため、免税事業者からの請求書を受け取った取引先(課税事業者)は、仕入税額控除ができません。税額控除できない事を理由に取引先から仕入税額控除分の値下げを打診されるか取引自体を無しにされる可能性が出てくるかもしれません。免税事業者のままでいる場合、これまで通りの売上を立てる事が難しくなり、取引先も減ってしまう事も考えられるので非常に大きなデメリットと言えるでしょう。

例として見てみましょう。免税事業者へ11,000円(税込)で仕事を依頼した場合、課税事業者(適格請求書発行事業者)へ11,000円(税込)で仕事を依頼した場合では、課税事業者の場合だけ仕入税額控除により1,000円消費税の納付を少なくできます。もし仕事内容が同じ品質ならば、免税事業者と取引を続ける理由がありません。

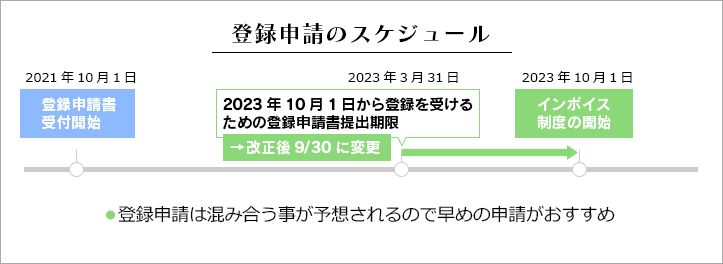

いつまでに適格請求書発行事業者になればいいのか

インボイス制度がスタートする令和5年10月1日より登録を受けようとする場合は、令和5年9月30日までに所管の税務署へ登録申請書を提出する必要があります。適格請求書発行事業者になるには申請書提出からおよそ3週間~2か月程度の日数を要します。(e-Taxか書面かで日数に差が生じます。)※4/28時点

■適格請求書発行事業者になるための登録申請書は国税庁のサイトなどから

→[手続名]適格請求書発行事業者の登録申請手続(国内事業者用) 国税庁ホームページ

登録申請を行い実際に登録が行われると登録通知が届きます。ですが、インボイス制度スタート間近での申請では10月1日までに登録通知が届かない可能性が高いので注意が必要です(※4/28時点)。登録通知が届かない場合にはインボイスの記載事項を満たした書類の交付を行うことができません。登録通知が届くまでの間は、区分記載請求書を取引先に交付し、登録通知が届いてからインボイスの記載事項を満たした書類を交付する必要があります。(国税庁インボイスQ&A問37)

9月30日までに登録申請しておけば、10月1日以降に登録通知が届いた後でも10月1日より登録を受けたものとみなして適格請求書発行事業者となることができます。

また、免税事業者は、令和5年10月2日以降に登録を受ける場合には、適格請求書発行事業者の登録申請書にて登録希望日(提出日から15日以降)を記載することでその希望日から課税事業者になることが可能です。いずれにしても10月1日に近づくほど、登録申請は混み合う事が予想されます。登録を考えているなら早めに申請しましょう。